【個人事業主向け】年末調整の手引き~対象と手順をご紹介~

2021年 10月29日公開

2022年 12月1日更新

気づけばあっという間に年末ですね。ということは、そろそろ年末調整の時期です。

これから個人事業を始める方もそうでない方も「確定申告をするから年末調整は必要ない」と考えている方は多いのではないでしょうか?

しかし、実は個人事業主でも、年末調整を行わなければならないケースはあります。事業者となる以上、その仕組みをしっかり理解することが大切です。

そこで今回は、どんな場合に年末調整が必要なのか、年末調整の手順に関して解説します。

【まずはじめに】年末調整とは

年末調整とは、事業者が従業員から徴収したその年の所得税を、納付前の段階で調整する作業のことです。

事業者は毎月、従業員の給与から所得税を天引きするようになっています。

しかし従業員が保険料などの控除を受ける関係で、最終的な納税額との差異が出てしまうため、税務署へ納める前に調整が必要です。

個人事業主は年度初めに前年度分の税額を自分で計算して確定申告を行うため、基本的に年末調整を必要としません。

しかし、一部の条件下において、年末調整が必要となるケースもあるのでご紹介いたします。

【必読】個人事業主で年末調整が必要なケース

事業収入は20万円以下だが、副業などで給与を受け取っている場合

事業収入が年間20万円以下の個人事業主は、別途勤めている企業に年末調整をしてもらうことになります。会社勤めの傍ら、副業で個人事業をやっている人などが、これに当てはまります。

確定申告が必要になるのは事業収入が年間20万円を超える人だけなので、この範囲内の副業なら、手続きは普通のサラリーマンと変わりません。

従業員を雇っている場合

個人事業主が従業員を雇っている場合、企業がやっているものと同じように、従業員を対象に年末調整を事業者が代行で行う必要があります。

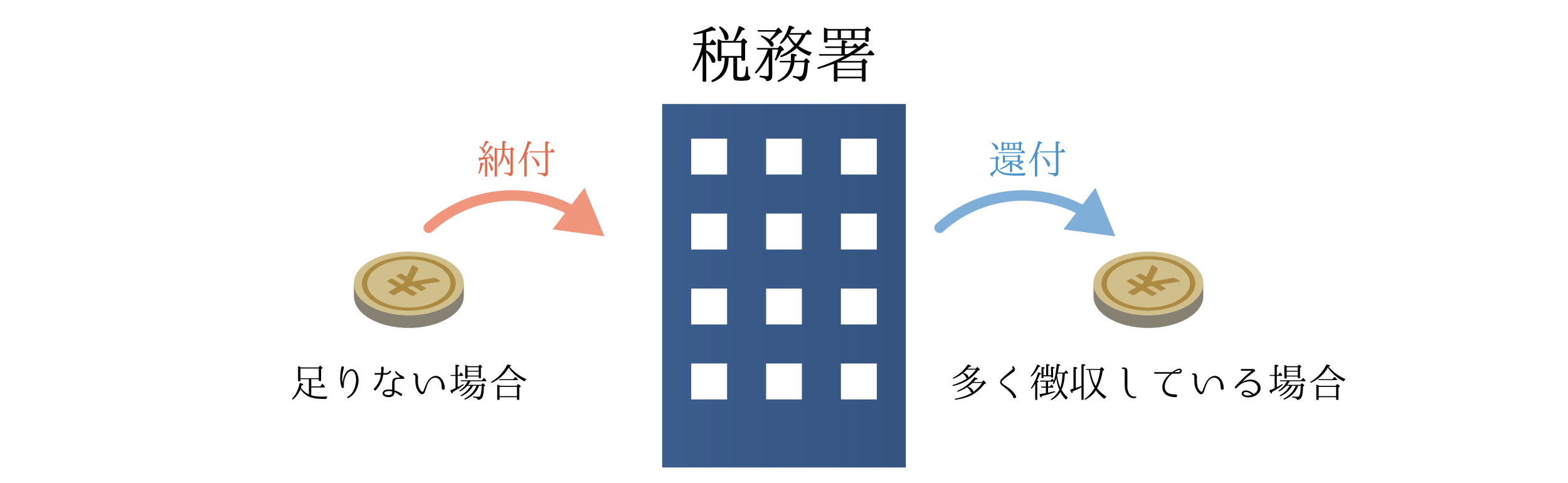

事業者は毎月の給与から源泉徴収(天引き)を行い、その年の12月の給与支払いで納税額を調整し、従業員それぞれの税額を計算します。

多く徴収している場合は還付し、足りない場合は不足分を徴収して税務署へ納付します。

家族を従業員にしている場合(青色事業専従者)

個人事業主が従業員を雇っているケースで少し特殊なのが、自身の家族を従業員にしている場合です。

事業者の家族は基本的に事業者と同一視されるため、給与を支払っていたとしても、その家族の収入とは見なされません。そのため、家族を対象にした年末調整も必要ありません。

しかし、青色申告をしている個人事業主の場合、家族を「青色事業専従者」として、支払っている給与を経費に計上できる制度があります。この場合は、他の従業員と同様に年末調整を行います。

年末調整の手間は増えるものの、家族の給与を経費にできる節税効果は見逃せません。

以下の条件を満たしている場合、税務署に「青色事業専従者給与に関する届出書」を提出することで家族を青色事業専従者とすることができます。

・給与を支払っている家族が15歳以上

【知っておこう】年末調整の手順

個人事業主で従業員を雇っている場合、事業者には所得税納付を代行する義務があるため、年末調整を行わなければなりません。

余裕をもったスケジュールで手続きを進められるよう、手順や必要書類をチェックしておきましょう。

11月

従業員に各種控除の証明に必要となる書類を用意してもらいましょう。

・生命保険料控除証明書

・地震保険料控除証明書

・国民健康保険、国民年金保険料の金額

・小規模企業共済、心身障害者扶養共済制度の掛金

・住宅借入金特別控除の明細書 (※1)

※1・・・住宅ローンを利用している人が受けられる控除のこと

ローンの2年目~10年目までのあいだ、年末の借入残高に応じて控除を受けることができます。

ただ、ローンを組んだ初年度の控除には確定申告が必要となります。

12月の給与に控除を反映する必要があるため、従業員に以下の書類を記入してもらいましょう。

・給与所得者の保険料控除申告書

・配偶者特別控除申告書(給与所得者の年間所得が1,000万円以下、配偶者の年間所得が48~133万円までの場合に適用可)

・給与所得者の住宅借入金等特別控除申告書(住宅ローンを控除の対象とする場合に記入)

※各申告書は税務署へ貰いに行くか、送付してもらいましょう。

12月

年内最後の給与支払い日までに計算を行い、これまで徴収してきた税額と、実際に納めるべき税額を比較しましょう。

これまでの徴収額が多すぎた場合、12月最後の給与にその金額を上乗せして還付します。もしこれまでの徴収額だけでは足りないようであれば、12月最後の給与からその金額を差し引いて徴収します。

1月

1月10日までに、税務署へ所得税を納付します。その後、1月末までに以下の書類を用意しましょう。

・法定調書合計表 (※3)

※2・・・従業員へ交付:1通、給与支払報告書として市町村へ提出:2通、事業者の保管用:1通

※3・・・支払った給与の合計額を税務署に報告するための書類

【さいごに】まとめ

年末調整は事業者が従業員から徴収した所得税を納税前に調整する作業のことです。

主に従業員を雇っている場合が年末調整が必要になるケースになります。

本記事では、年末調整の手順を時系列順に紹介いたしましたので、

実際に年末調整を行う際に参考にしていただければ幸いです。