【2022年3月最新】電子帳簿保存法の改正ポイントを解説

これまで幾度も改正が行われてきた電子帳簿保存法ですが、2022年1月に更なる改正が執行され、国税関係帳簿・書類のデータ保存について大幅な条件緩和が行われました。

そのため、今まで紙で保存をしていた企業も、これを機にペーパーレス化に本格的に乗り出すと予想されます。

しかし一部の条件緩和と同時に、規制や罰則も強化されているため、各企業各担当者が

改正内容をしっかりと把握することが重要です。

そして正しい方法でペーパーレス化を進め、業務効率の改善につなげたいですよね。

そこで今回は、2022年1月に改正された電子帳簿保存法についての解説と注意しておくべき

ポイントを紹介していきます。

【まずはじめに】電子帳簿保存法とはそもそも何か?

電子帳簿保存法とは、簡単に言えば

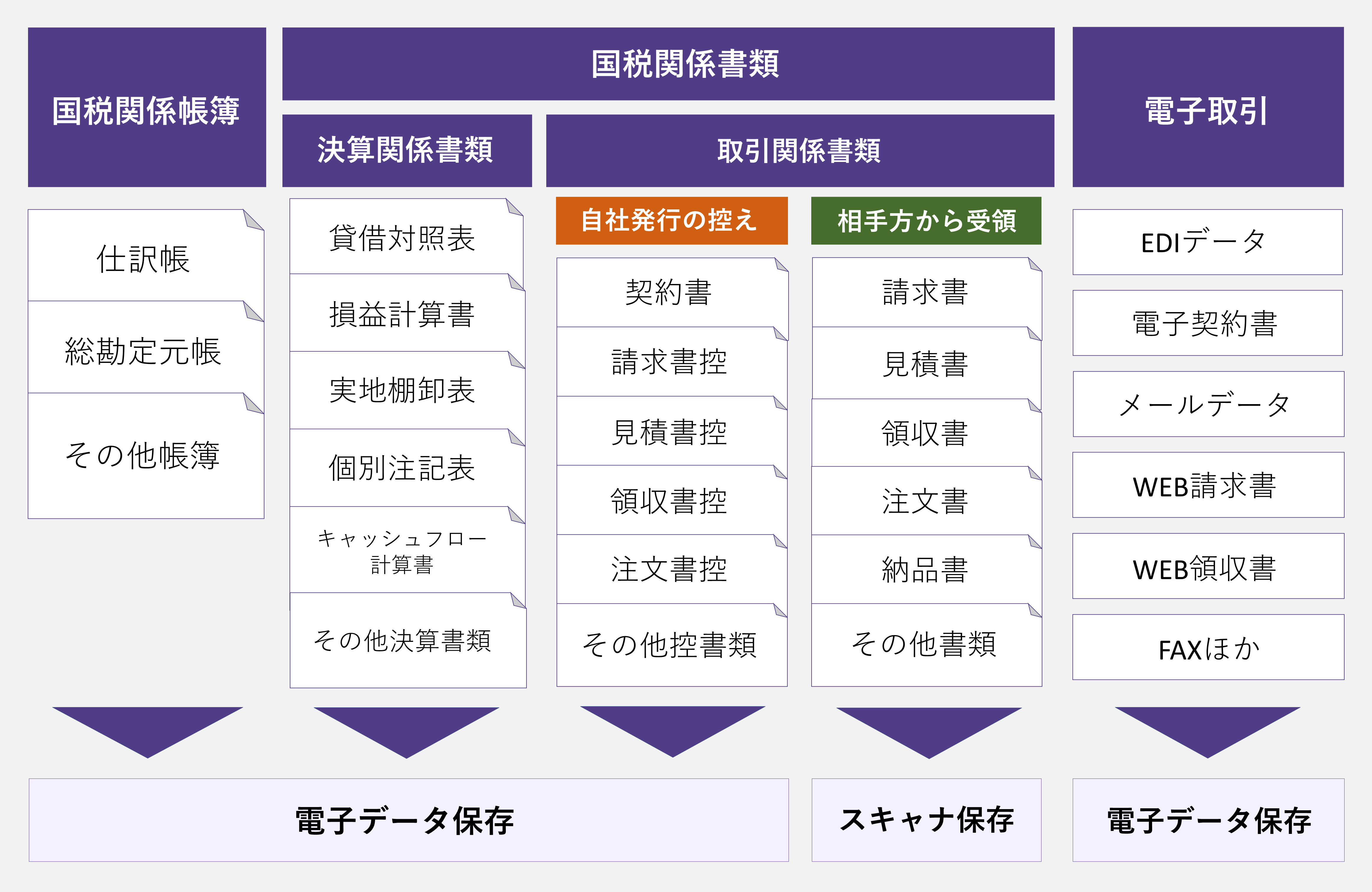

帳簿や決算書、請求書など国税関係帳簿・書類を、一定の条件を満たせば電子化して保存することを認める法律です。

今まででは、国税関係帳簿や書類は紙媒体での保存が原則とされておりましたが、

整理・ファイリングの手間やコスト、電子データをわざわざ印刷する業務非効率性を招いているという課題がありました。

以上のコストを軽減するために、2022年1月から帳簿書類のスキャナ保存に関する事前承認の制度が廃止され、契約書や請求書、領収書の電子保存の利便性が向上しました。

電子帳簿保存法で認められている保存方法には、

「電子データ保存」と「スキャナ保存」があり適用される帳簿・書類は以下のようになっています。

電子帳簿保存法改正のポイント

従来の電子帳簿保存法では、申請の手間や承認されるまでの期間などの面から、

多くの企業が導入に踏み切れずにいたと思われます。

しかし、今回の電子帳簿保存法改正にあたり大幅に条件が緩和されました。

見直しされたポイントは大きく分けて以下の5つとなります。

1. 事前承認制度の廃止

2. タイムスタンプ要件の緩和

3. スキャナ保存における適正事務処理案件の廃止

4. 検索要件の緩和

5. 国税関係帳簿の要件を緩和

1.事前承認制度の廃止

【改正前】

電子帳簿制度を導入して電子データを保存する際、原則3ヶ月前までに所管税務署へ申請し、

承認を受けなければいけませんでした。

【改正後】

所管税務署への事前承認制度が廃止され、すぐに電子帳簿保存を開始できるようになりました。

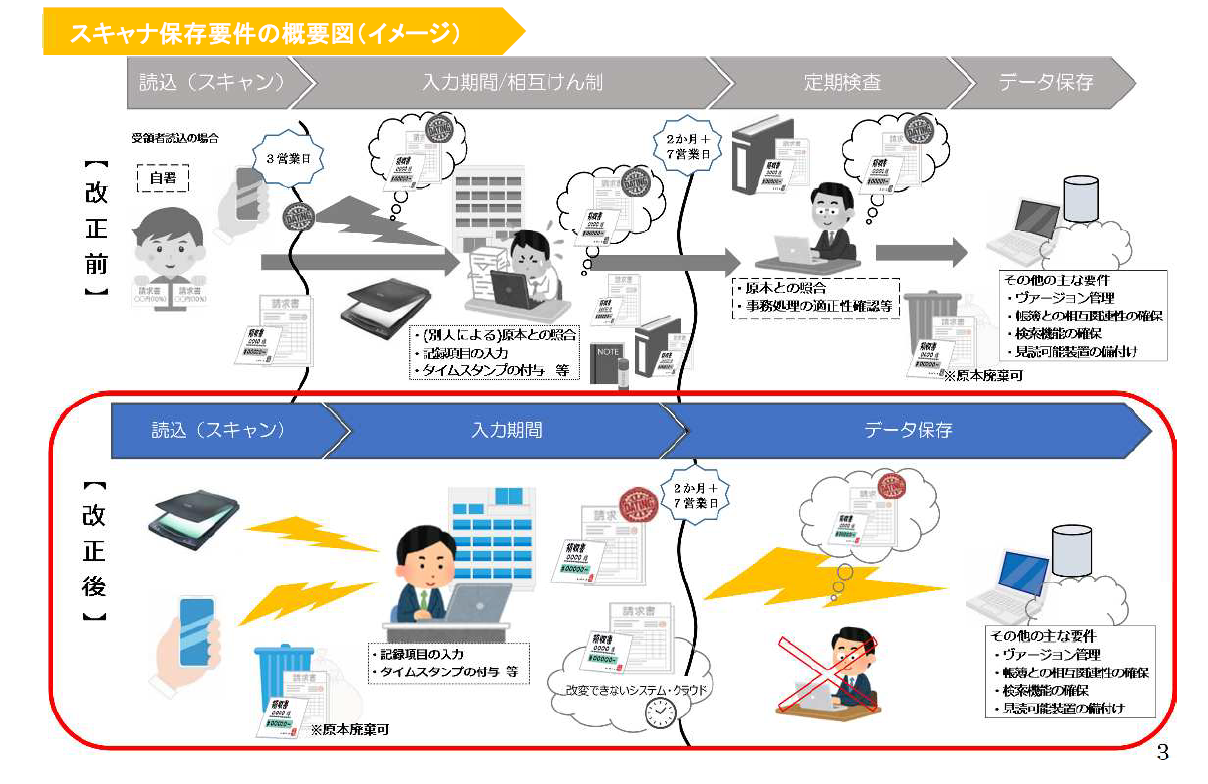

2.タイムスタンプ要件について

【改正前】

電子データの存在を日時によって証明する「タイムスタンプ」が必要であり、改正前はスキャナで読み取った際、「受領者が自署」した上で3営業日以内にタイムスタンプを付与する必要がありました。

【改正後】

スキャナで読み取った際の自署が不要となり、タイムスタンプの付与期間が

最長2ヶ月と概ね7営業日以内に変更されました。

3.スキャナ保存における適正事務処理要件の廃止

【改正前】

書類をスキャナ保存する場合、「社内規定の整備」や「相互けん制」「定期的な検査」を実施する必要があり、事務処理は原則2名以上で対処しなければいけませんでした。

【改正後】

適正事務処理案件が廃止され、スキャン後すぐに破棄できるようになり、事務処理も今後は、

1名での実施が認められるようになりました。

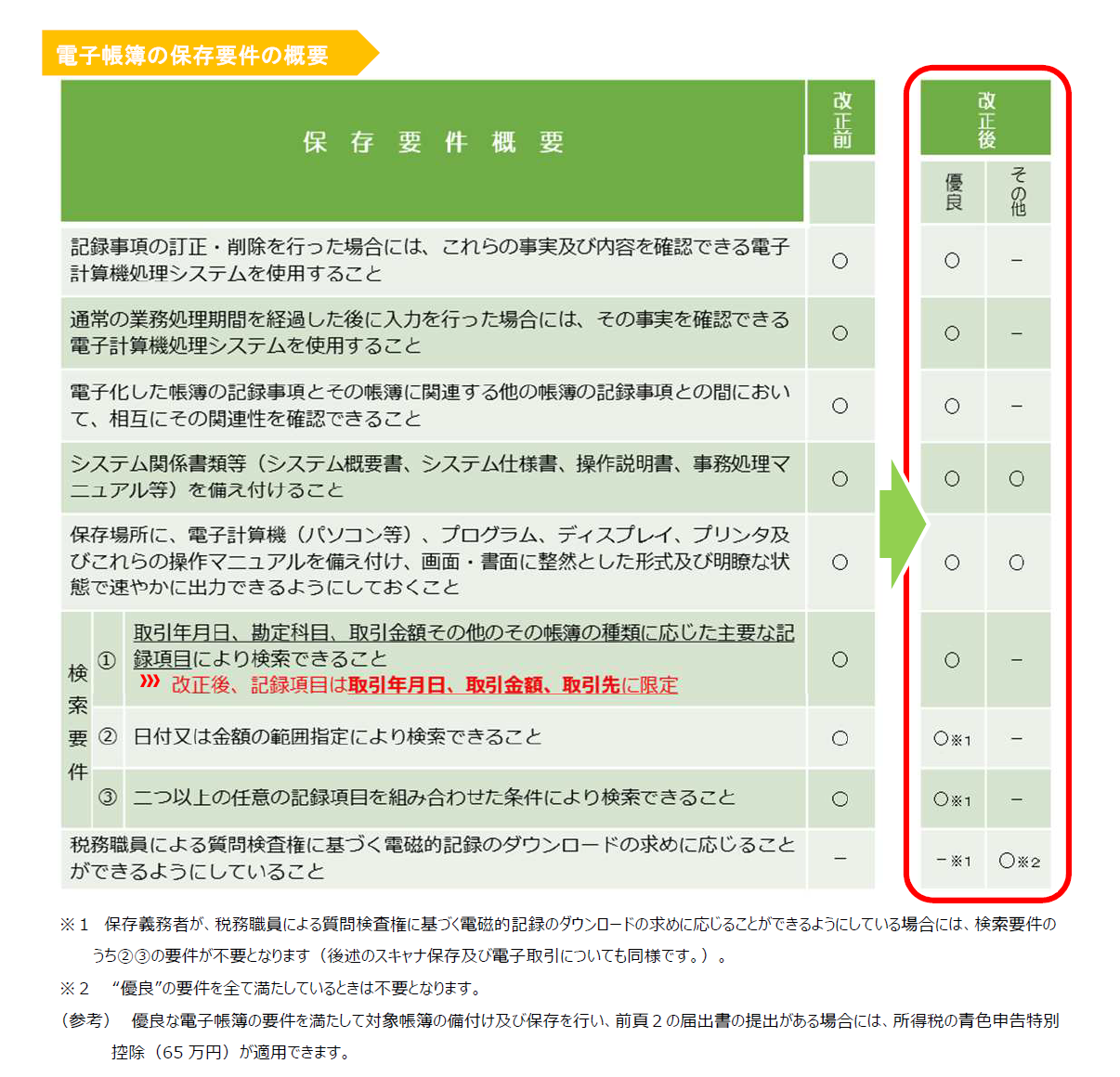

4.検索要件の緩和

【改正前】

税務職員による質問検査権に基づくダウンロードの求めに応じる場合、

検索要件の中の「日付/金額の範囲指定により検索できること」

「2つ以上の任意の項目を組み合わせて検索できること」が必要でした。

【改正後】

国税関係帳簿・書類の電子データ保存・スキャナ保存について、現行法で求められてきた検索性の要件が、

「年月日」「金額」「取引先」の3項目に限定されました。

5.国税関係帳簿の要件を緩和

【改正前】

国税関係帳簿・書類の電子データ保存には、本物だと確認できる「真実性の確保」と、

誰でも視認できる「可視性の確保」が求められます。

そのため、これまでは電子帳簿の保存要件が詳細に定められていました。

【改正後】

簿記の正規原則(一般的には複式簿記)に従って記録されており、最低3つの要件を満たせば、

電子データ保存が認められることになりました。

また、「優良電子帳簿制度」を導入されたことにより少申告加算税が5%免税されます。

(ただし、申告漏れについて隠蔽、または偽装された事実がある場合には適用外となります)

電子帳簿保存法改正における注意点

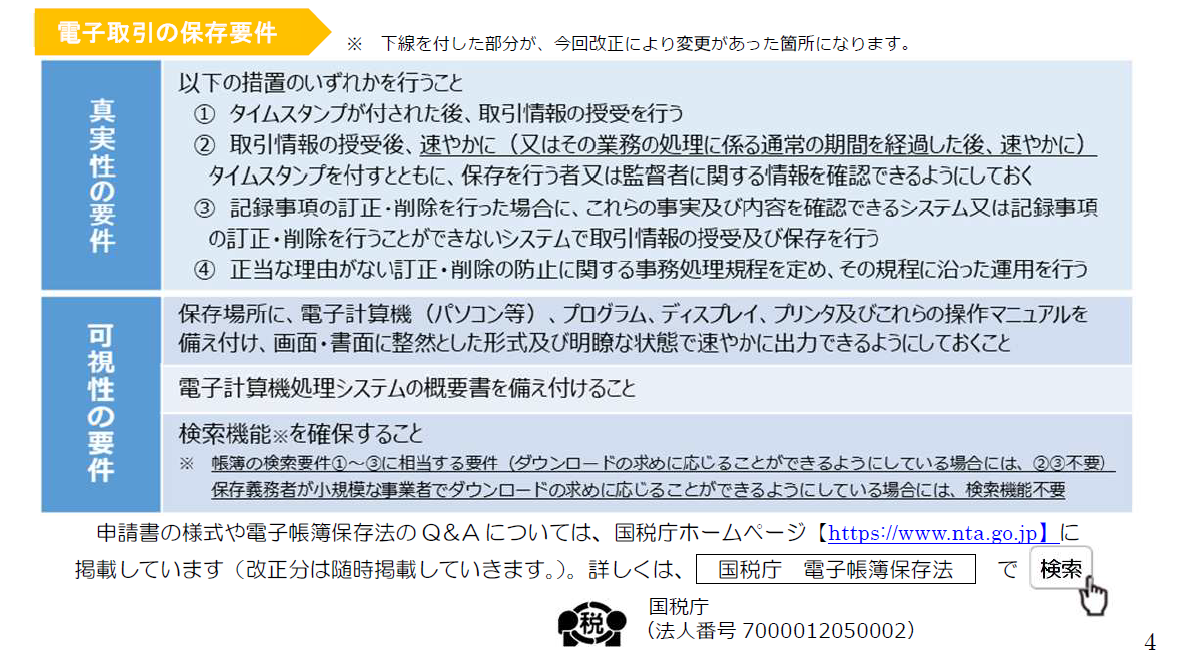

・電子取引における電子データ保存の義務化

データで授受した請求書などの国税関係書類について、現行法では紙での保存が認められていますが、2022年以降は全ての企業に対し、データで受け取った書類(電子取引書類)の出力保存が原則「不可」となります。

電子取引は、紙の文書ではなくデータで授受する方法すべてが該当します。

なので、EDI取引やクラウドサーバー経由、請求書等のPDFをメールで送付する方法や、Web請求書発行システムなどを利用する方法も該当されます。

データ保存に関しては、受領した書類データにタイムスタンプ※を付与し、

検索要件を満たした状態で保管することが求められます。

※受領した書類データへのタイムスタンプ付与は、事務処理規程の備付けによって代替も可能です。

電子取引の保存要件は、以下のようになっています。

・罰則規定の強化

スキャナ保存において事前承認が廃止されるため、

代わりに税務処理上の不備があった場合のペナルティが重くなります。

データの改ざんや隠蔽などの不正行為があった場合、申告漏れに生じる重加算税が10%加重されることになります。

今後申請を考えている方は、承認申請の時期やスキャン保存要件の確認が必要不可欠になります。その際にペナルティを受けないよう、

会計ソフトやクラウドソフトは信頼できるものを導入するのがおすすめです。

【さいごに】まとめ

書面や帳簿の電子化における法令の改正が進み、

これから日本国内でもさまざまな業界でデジタル化が加速することが予想されます。

そんな時代で電子化に関する情報が不足していると、事業を成功に導くことも難しくなります。

この記事がビジネスのデジタル化を検討されている皆様のお役に立てたら幸いです。

「3分でざっくりわかるクラウドのこと」資料ダウンロード

クラウドを導入するメリットと費用感をご紹介

クラウドで働く環境がどう変わるのか、具体的にイメージできます!

資料ダウンロードはこちら

資料ダウンロードはこちら